この記事は2026年2月28日に作成しました。

就労継続支援B型施設を新設しようとしている方々のお話を聞いていると、必ずといって出てくる話題として「融資」の話があります。

新規事業を作る際に、融資を借りて設備資金や運転資金にするというのは普通ですし、手元資金で施設を新設するには限界があります。

しかしそもそも就労継続支援B型施設におけるキャッシュの流れや融資の際に何を見られるかを知らないと、融資を受けられなかったり減額されます。

この記事では就労継続支援B型施設のキャッシュの流れについて、入金ベースと発生ベースとでお伝えし、融資を受ける際には何が重要視されるかをまとめたいと思います。

就労支援の事業に興味があったり参入を考えている方々に、最も経営に重要なお金の流れを知っていただきイメージを明確にしてもらえたら幸いです。

就労支援事業における入金ベースのキャッシュフロー

就労支援事業については入金ベースも発生ベースの両方のキャッシュフローとも重要になります。

入金ベースは実際の法人の口座等の金銭のやり取りを元にしたキャッシュフローになります。

そのため経営者としては「経営状態をリアルに体感しやすいキャッシュフロー」ということになります。

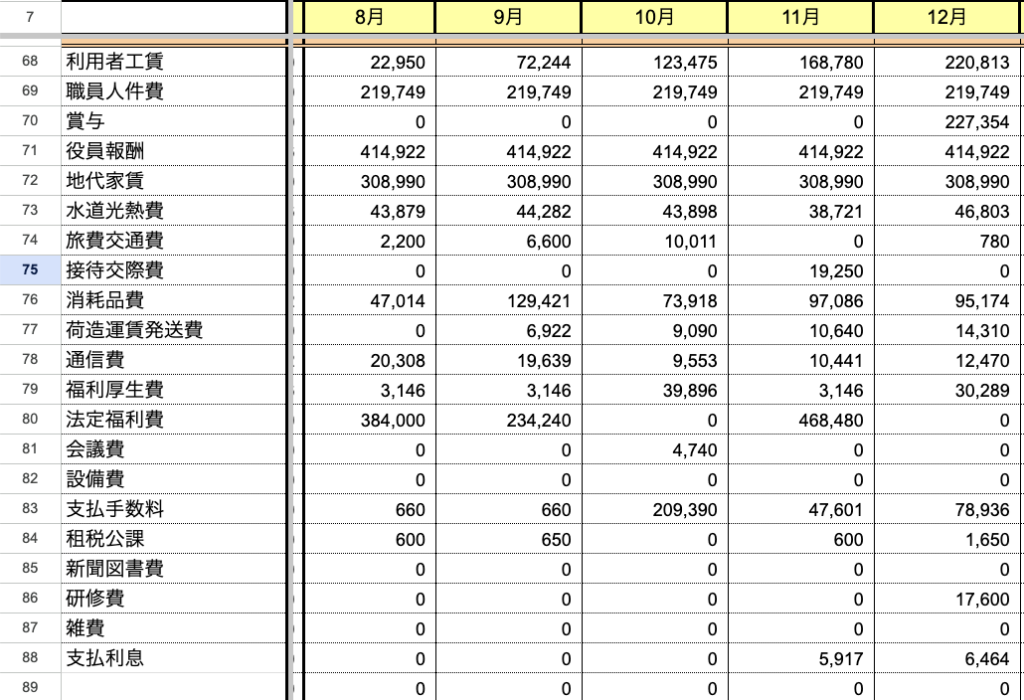

入金ベースのキャッシュフローについては市販の会計ソフトでは掴みにくいため、私はスプレッドシートで管理しています。

上図については実際に記録していた入金ベースのキャッシュフローの一部になります。

月々の項目に対していくらかかったかを知ることができます。

そのため実際には違いますが、損益計算書のような現状を把握しやすいものとなっています。

利用者に支払うべき工賃は会計を別にするというのが就労継続支援B型施設の会計では必要ですが、このシート上では法人口座から出金されたものとして計上していますね。

そのため入金ベースでのキャッシュフローは経営状態の現状を知るための重要な指標となります。

就労支援事業における発生ベースのキャッシュフロー

次に発生ベースのキャッシュフローについてですが、これは実際に収益等が発生した時に計上するキャッシュフローになります。

例えば2月にカードを使って買い物をする時に、3月に支払いが発生しますが、実際にはカードを利用して取引が発生したのは2月です。

そのため2月中に計上するのが発生ベースのキャッシュフローになります。

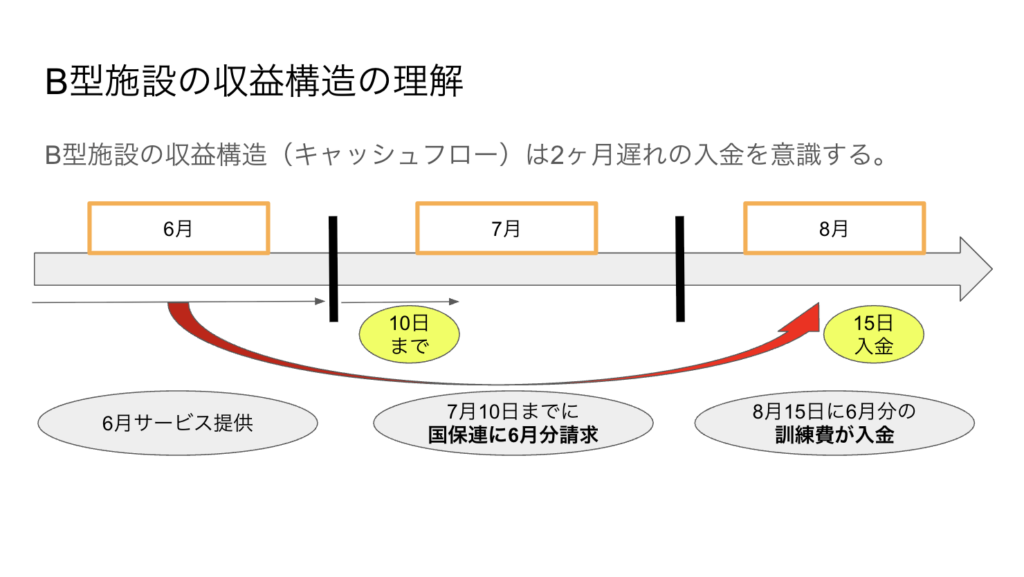

ここで就労支援事業での助成金が入ってくる流れを見てみましょう。

就労継続支援B型施設では上図のような収益の構造となります。

6月に利用者が利用してくれた実績を、7月10日(毎月10日)までに国保連に請求し、8月15日(土日祝の場合は前倒し)に法人口座に振り込まれる流れとなります。

そのため…

- 入金ベースの場合は8月に計上

- 発生ベースの場合は6月に計上

ということになります。

ちょっとわかりにくいですが、会計上では6月に発生した収益については「売掛金」として計上され、8月に売掛金を取り崩して「売上」として入金されるのが正しい会計の流れとなります。

会計ソフトなどでは発生ベースの処理が必要になり、リアルタイムの経営状態は見えにくいものです。

上記の売掛金だけでなく、翌月に計上されるものとしては法人では役員報酬や人件費、社会保険料などが翌月に取引されます。

つまり発生ベースでのキャッシュフローは会計上もっとも正しいものだが、実際の金銭のやり取りは遅れるということになります。

融資を借りる時に重要視されるのは…

入金ベースと発生ベースのキャッシュフローについて説明しましたが、キャッシュフローを基にした事業計画については融資を受ける際に必ず金融機関で確認されます。

私は実際に融資を何度か受けたことがありますが、その際に重視されたのは「入金ベース」の事業計画です。

おさらいすると、入金ベースと発生ベースの違いは以下のようになります。

- 入金ベース…法人のリアルタイムの経営状態がわかる指標

- 発生ベース…正しい会計だが数ヶ月のラグがある指標

なぜ入金ベースのキャッシュフローが重視されるのかというと、金融機関としては融資をするなら利息を上乗せした上で貸したお金を回収する必要があります。

そのため売掛金として入金が遅くなってしまう、というのは資金繰りが苦しくなってしまうのが見えているからですね。

そのため金融機関は入金ベースのリアルタイムをベースにした事業計画をより重要視するということです。

ただし、前述したように発生ベースのキャッシュフローについては、「これまでの経営の実績」として、こちらも必ず金融機関は確認します。

発生ベースの経営状態を確認し、入金ベースの事業計画から融資が可能なのか、どのくらいなら融資が可能かを決定するということですね。

今回は就労継続支援B型施設で融資を受ける際に重要なこととして、入金ベースや発生ベースのキャッシュフローについてまとめ、融資の際に重要視される内容についてお伝えしました。

また別の記事でまとめたいと思いますが、新規の施設を作っていく際には1000万円程度はないと運営していくのは難しいです。

1000万円をすぐに事業投資できる方は多くいませんので、実際には就労継続支援B型施設を運営している多くの方は融資を借りている方も多くいるのではないかと思います。

しかし医療や福祉は特殊な収益構造となっているため、キャッシュフローについて把握するには時間がかかるかと思います。

このブログでは就労継続支援B型施設における福祉の制度や経営についてなどを引き続き書いていきたいと思っていますので、ぜひまたご覧ください。